Les cessions d'immobilisations - Fiscalité des plus ou moins-values

« Ce qui suit est valable aussi bien pour les immobilisations incorporelles que corporelles. »

Il y a plus-value lorsque la valeur de cession est supérieure à la valeur comptable nette de l'immobilisation, moins-value dans le cas contraire.

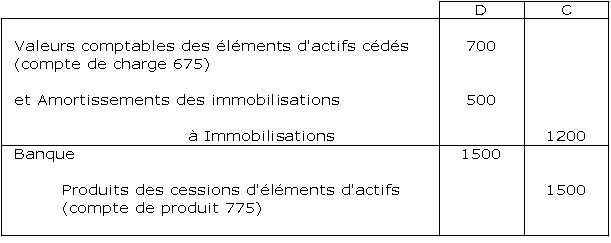

Les plus values ou moins values afférentes aux opérations de cession des immobilisations sont comptabilisées dans le P.C.G. au compte de résultat, non plus en tant que telles, comme dans l'ancien plan comptable, mais sous la forme des deux séries d'écritures suivantes, sachant qu'on vend par exemple 1 500 une immobilisation achetée 1 200 et amortie pour 500 :

Ici tout se passe comme si le compte de résultat était crédité d'une plus-value de 800.

Les plus et moins-values de cession des immobilisations sont soumises à un régime fiscal particulier. Deux cas doivent être distingués selon que l'immobilisation cédée est amortissable ou non amortissable.

Immobilisations amortissables

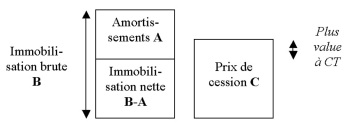

Nous appellerons C le prix de cession de l'immobilisation, B sa valeur brute (coût d'acquisition), et A l'amortissement pratiqué jusqu'à la date de la cession. Il y a lieu de distinguer les cas suivants :

si C < B - A, il y a moins-value de cession. Elle est toujours à court terme ;

si C > B - A, il y a plus-value de cession égale à C - B + A.

si l'immobilisation a été achetée ou créée il y a moins de deux ans, la plus-value est à court terme ;

si elle a été achetée ou créée il y a au moins deux ans, deux cas sont à envisager :

si C < B, la plus-value est à court terme

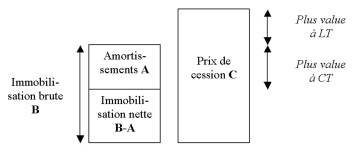

si C > B, la plus-value se décompose en une plus-value à long terme égale à C - B, et en une plus-value à court terme égale à A.

Immobilisations non amortissables

Les plus-values comme les moins-values de cession des immobilisations non amortissables sont à long terme pour les biens acquis ou créés depuis plus de deux ans, à court terme dans le cas contraire.

Imposition globale des plus et moins values

La somme algébrique des plus ou moins-values à court terme « Y compris les plus ou moins-values sur titres de placement et de participation, dont on verra au paragraphe suivant les particularités de calcul. »

est en principe ajoutée au bénéfice imposable de l'exercice et est donc taxée, si elle est positive, au taux de l'impôt sur les bénéfices industriels et commerciaux.

Complément :

Mais la société a la possibilité de la rattacher par fractions égales au résultat de l'exercice de sa réalisation et à ceux des deux exercices suivants, d'où une imposition échelonnée sur trois ans.

La somme algébrique des plus ou moins-values à long terme est taxée si elle est positive à un taux spécial réduit.

Complément :

Mais elle échappe totalement à l'impôt si elle peut être compensée par des moins-values à long terme des dix exercices antérieurs, ou par le déficit de l'exercice, ou encore par des déficits antérieurs reportables.

Le reste de la plus-value après impôt est porté, lors de l'affectation des bénéfices, à une réserve de plus-value au passif. Si cette réserve est ensuite distribuée sous forme de dividendes, elle donne lieu à une imposition complémentaire pour arriver au taux d'imposition normal sur les bénéfices. Mais si cette réserve est distribuée sous forme d'actions gratuites (cf la sous-partie "Les postes du passif", chapitre "Capital et réserves",sous chapitre "L'augmentation de capital par incorporation de réserves ou du bénéfice" de cette partie) elle n'est pas imposée.

Une moins-value nette à long terme ne réduit pas le bénéfice imposable, mais peut être utilisée, comme on vient de le voir, à compenser des plus-values à long terme d'exercices ultérieurs, dans la limite de dix exercices.