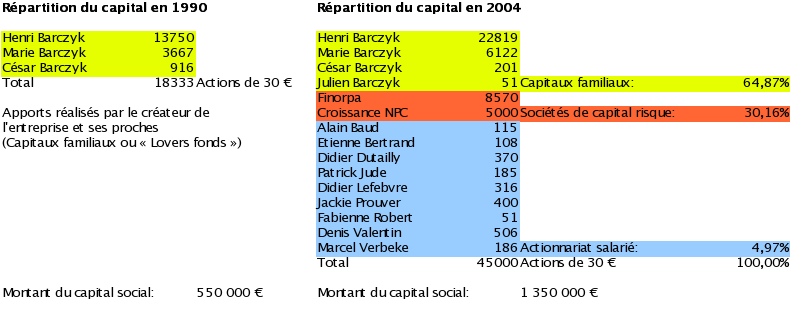

Le capital social

Le capital social[1] de l'entreprise SEMECA a beaucoup évolué depuis sa création. Pour financer sa croissance rapide, SEMECA a dû procéder à plusieurs augmentations de capital conduisant à ouvrir le capital à de nouveaux associés : deux sociétés de capital-risque[2] ainsi que des actionnaires-salariés[3].

Définition : Le capital social

Le capital social correspond à l'inscription au passif de l'engagement de la société envers ses associés. Le montant du capital est la contrepartie de leurs apports lors de la création de l'entreprise et lors des augmentations de capital éventuelles.

Les modalités de constitution du capital diffèrent en fonction du type de société (SA[4], SARL[5]...). Dans le cas de SA (qui correspond au statut actuel de la SEMECA), retenons que les apports en numéraire[6] et en nature[7] rentrent dans la constitution du capital.

Le capital est divisé en parts sociales. Le nombre de parts sociales détenues par un associé est proportionnel à ses apports.

Définition : La part sociale

Une part sociale[8] est un droit de propriété sur la société dont la détention donne droit à une rémunération (dividendes) et à un droit de regard sur la gestion de l'entreprise : approbation des comptes, répartition des bénéfices.

Un actionnaire possédant 10% des parts sociales recevra 10% des dividendes éventuellement distribués et détiendra 10% des droits de vote lors de l'approbation des comptes ou la répartition des bénéfices.