Factures non encore enregistrées comptablement alors que les biens ou prestations de services ont été livrés ou effectuées

Exemple :

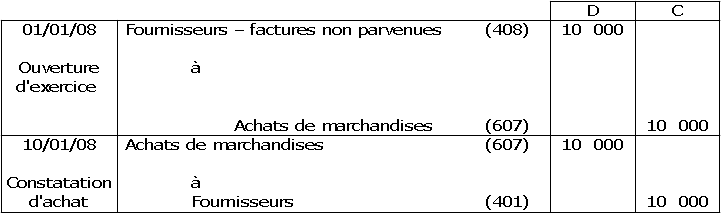

Ce cas donne lieu à des écritures semblables mais un peu différentes. Supposons par exemple qu'une entreprise ait commandé le 20.11.2007 pour 10 000 € de marchandises au fournisseur Y. Cette fois l'entreprise a reçu la marchandise le 25.12.2007 mais ne recevra la facture et ne l'enregistrera que le 10.1.2008.

Ainsi, lors de l'inventaire du 31.12.2007, les marchandises correspondantes seront bien comptabilisées, alors que l'achat n'aura pas été pris en compte, faute pour les services comptables d'avoir en main la facture, seule pièce justificative.

Pour que les achats figurant au compte de résultat de l'année 2007 reflètent bien les achats de l'exercice, on passe une écriture de régularisation en créditant un sous-compte du compte fournisseurs le compte 408 "fournisseurs-factures non parvenues" par le débit du compte 607 "achats de marchandises" « Les intérêts ou les agios relatifs à l'exercice considéré et correspondant à des emprunts ou à des dettes contractées par l'entreprise, mais non encore échus, c'est-à-dire notifiés à leur échéance de paiement, peuvent donner lieu à régularisation ; l'équivalent du compte 408 est alors un compte "intérêts courus" (sous-entendus non échus), par exemple l'un des comptes 1688, 1788, 4558, 5181. On remarquera également que les comptes de tiers ont tous parmi leurs sous-comptes des comptes équivalents à "factures non parvenues" et "factures à établir", qui se nomment "Charges à payer" et "Produits à recevoir". »

.

A l'ouverture de l'exercice suivant, on passe les écritures inverses pour que, lorsque les services comptables enregistreront l'achat du 10.1.2008, le solde des écritures à ce compte mis à cette opération soit nul pour 2008. L'achat de marchandises aura bien été rapporté à l'exercice 2007.

Le lecteur imaginera aisément les écritures similaires passées dans le cas d'une vente où la facture reste à établir en fin d'exercice alors que la marchandise est déjà expédiée (utilisation symétrique des comptes "ventes", et "clients - factures à établir").