Les provisions pour risques et charges

La procédure comptable prévoit la possibilité de tenir compte par mesure de prévoyance dans l'analyse du patrimoine de l'entreprise, de risques ou de charges probables, sans que leur échéance ni le montant exact des sommes en cause ne soient certains.

Cela se traduit par la constitution de provisions pour risques et charges qui comportent essentiellement les provisions pour risques et les provisions pour charges à répartir sur plusieurs exercices. C'est un exemple de ce dernier type de provision que nous évoquerons.

Exemple :

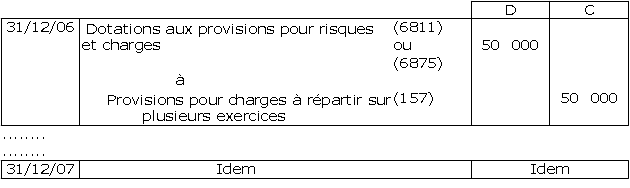

Supposons qu'au cours de l'année 2006, on constate dans une entreprise qu'une grosse réparation évaluée à environ 150 000 € sera à effectuer probablement au cours de l'année 2008. On désire ne pas faire supporter cette charge par le seul exercice 2008 mais le répartir aussi sur 2006 et 2007. On passe donc au 31.12.2006 et au 31.12.2007 les écritures suivantes :

On crédite ainsi en 2006 et en 2007 le compte "provisions pour charges à répartir sur plusieurs exercices" (157) (d'un montant égal au tiers de la dépense prévisible) par le débit du compte "dotations aux provisions pour risques et charges" (compte 6815 ou 6875).