Charge ou produit constaté d'avance

Exemple :

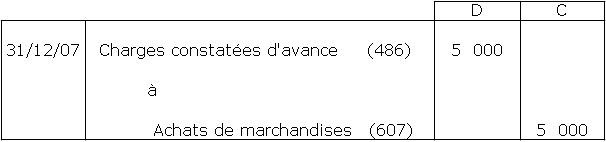

Supposons qu'une entreprise ait commandé le 10.10.2007 pour 5 000 € de marchandises à un fournisseur. L'entreprise a reçu et enregistré la facture le 20.12.2007 mais la marchandise n'a été reçue que le 10.1.2008.

L'achat a donc été enregistré, mais la marchandise correspondante n'a pas été comptée dans l'inventaire des stocks de fin d'année. La procédure comptable mise en œuvre à la fin de l'exercice consiste à ne pas corriger la valeur des stocks résultant de l'inventaire, mais à corriger le montant des achats de l'exercice. Le compte 607 "achats de marchandises" est crédité de 5 000 € par le débit du compte de régularisation 486 "charges constatées d'avance" qui représente une sorte de créance de l'entreprise et vient contrebalancer provisoirement la dette enregistrée vis-à-vis du fournisseur.

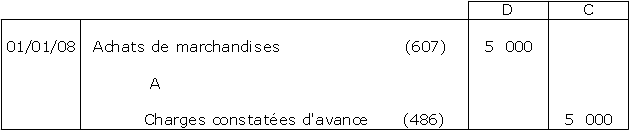

A l'ouverture de l'exercice suivant, on passe les écritures inverses pour que l'achat soit effectivement rapporté à l'exercice 2008 « On remarquera que le compte de patrimoine "charges constatées d'avance" est remis à zéro par cette écriture inverse. »

.

Le lecteur imaginera aisément les écritures de régularisation dans le cas d'un produit constaté d'avance. Seront par exemple concernés de manière semblable les comptes "ventes" (70) et "produits constatés d'avance" (487).