Les écritures d'amortissement des immobilisations

La procédure comptable consiste à créditer un compte spécial « On notera que de la même manière que ces deux comptes 280 et 281 correspondent aux comptes d'immobilisation 20 et 21, les sous-comptes d'amortissement correspondent aux sous-comptes d'immobilisation, leur numéro étant obtenu en intercalant un 8 de la même façon. »

de la classe 2 "Amortissements des immobilisations incorporelles" (280) ou "Amortissements des immobilisations corporelles" (281) et à débiter le compte de charge "Dotations aux amortissements des immobilisations" (6811).

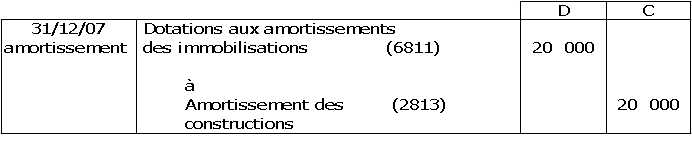

Exemple :

On passera par exemple les écritures suivantes pour l'amortissement au 31.12.2007 d'une construction à raison de 20 000 € :

Il ne faut pas confondre le compte "Amortissements" dont le solde vient s’inscrire au bilan, par convention en négatif à l’actif, pour réduire d’autant la valeur des immobilisations, et le compte "Dotations aux amortissements" qui représente une charge venant réduire le résultat du compte de résultat.