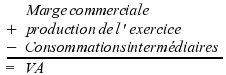

La valeur ajoutée

Mesure la richesse créée par les activités de production. Elle se calcule en faisant la différence entre ce que l'entreprise a produit et ce qu'elle acheté à l'extérieur pour réaliser cette production. On parle de consommations intermédiaires (achats de matières, sous-traitance,...).

La VA représente la richesse qui sera répartie entre son personnel, l'Etat, ses prêteurs, ses actionnaires... en effet, ces agents économiques doivent recevoir la rémunération contrepartie du service rendu à l'entreprise. Le salarié reçoit un salaire en échange de son travail, le prêteur reçoit des intérêts...

En économie, on parle de la rémunération des facteurs de production. La VA sert à rémunérer :

• Le facteur travail, via les salaires

• Le facteur capital, via les intérêts des prêteurs, les dividendes des actionnaires, l'amortissement des immobilisations

• L'Etat via les impôts et taxes.

Remarque :

La VA est un indicateur statistique issue de la comptabilité nationale :

• La VA constitue l'assise de la TVA.

• Le PIB, qui mesure la production d'un pays, est obtenu par l'agrégation des VA des agents situés sur le territoire national.