Introduction

Comme le bilan, le compte de résultat[1] comptable est rarement analysé tel quel. Il fait la plupart du temps l'objet de retraitement permettant de faire apparaître des soldes supplémentaires appelés SIG (pour soldes intermédiaires de gestion). L'étude de ces soldes facilite la compréhension de la formation du résultat de l'entreprise. Ils permettent d'isoler la contribution des différentes opérations de l'entreprise au résultat : la force commerciale, la production, l'exploitation, la politique d'investissement, les choix de financement...

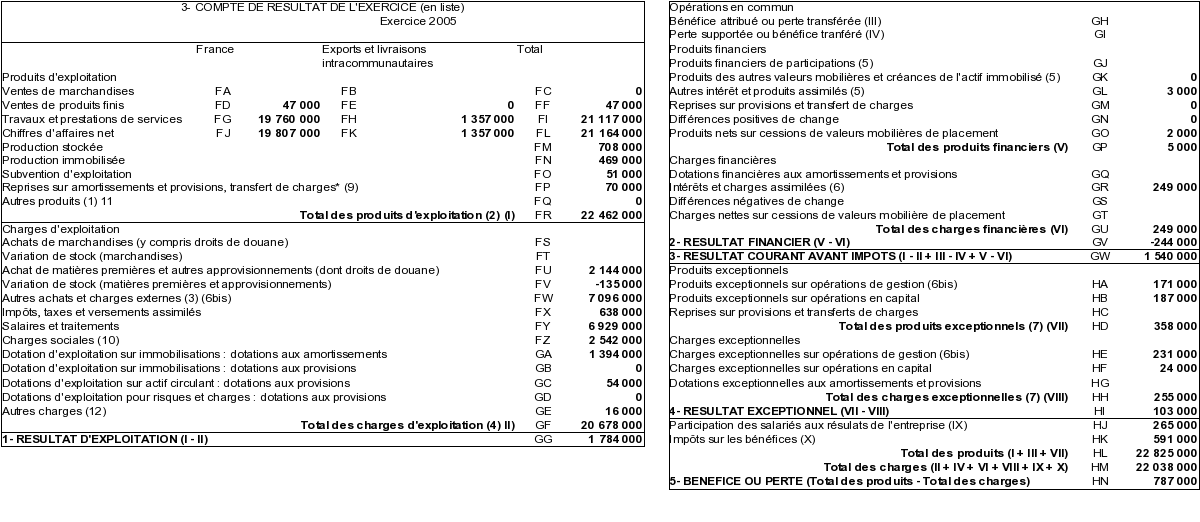

Compte de résultat SEMECA exercice 2005