Introduction

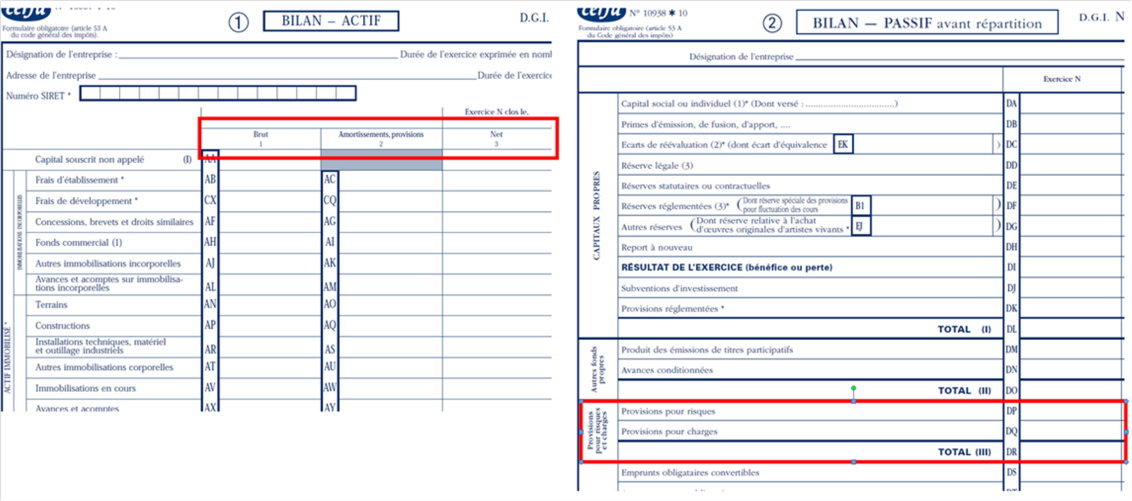

Il nous reste encore à expliquer la raison de la présence des trois colonnes de l'actif et du poste "Provisions" du passif.

Le mystère des 3 colonnes de l'actif, et les provisions du passif...

Les amortissement, dépréciations et provisions correspondent à des traitement comptables rendus nécessaires par l'obligation légale de tenir sa comptabilité dans le respect des principes d'image fidèle[1] et de prudence[2].

Les dotations aux amortissements, aux dépréciations et aux provisions sont des charges calculées[3]. Elles diminuent le résultat mais ne sont pas à payer à un quelconque fournisseur. Ces charges ne font l'objet d'aucune facturation puisque c'est l'entreprise elle-même qui les évalue.