La prise en compte des besoins de financement du cycle d'exploitation

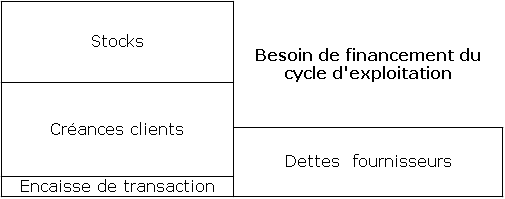

Le fonctionnement du cycle d'exploitation exige que l'on dispose d'actifs physiques et financiers (les capitaux ou actifs "circulants") qui peuvent se décomposer essentiellement en trois catégories :

les stocks

de matières premières,

de produits en cours,

de produits finis,

les créances vis-à-vis de la clientèle (comptes clients et effets à recevoir),

l'encaisse nécessaire dite de transaction (caisse, banques, chèques et coupons à encaisser).

Mais la contrepartie de l'achat de matières premières et de fournitures est un endettement à court terme auprès des fournisseurs, ce qui amène finalement à faire apparaître le besoin de financement du cycle d'exploitation, schématisé comme ci-après :

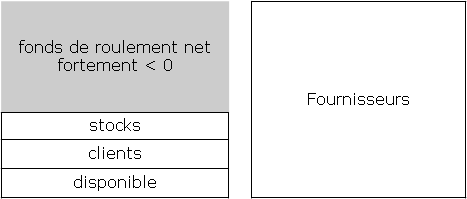

Généralement, il s'agit effectivement d'un besoin, c'est-à-dire que la différence entre (stocks + clients + encaisse) et les dettes fournisseurs est positive. Son importance relative est fonction de la nature de l'activité de l'entreprise et de son mode de gestion. Mais il peut arriver, c'est le cas des hypermarchés et des entreprises de grande distribution, que le crédit fournisseurs soit nettement supérieur à la somme des montants des stocks qui tournent très vite, des créances clients qui paient généralement comptant, et de l'encaisse nécessaire très faible : le cycle d'exploitation dégage alors une capacité de financement qui pourrait, à condition qu'elle soit suffisamment stable, permettre de financer des immobilisations (financières de préférence), contrairement à la règle évoquée précédemment.

Complément : Les fluctuations saisonnières

Le problème, pour l'instant assez simple, se complique lorsqu'on fait intervenir les fluctuations saisonnières de l'activité qui peuvent être très importantes pour certaines entreprises.

Nous avons vu que les actifs circulants et les dettes fournisseurs se renouvellent et nous verrons plus loin que les vitesses respectives de renouvellement peuvent être mesurées par des ratios dits de rotation. On pourrait penser, en première analyse, que des variations saisonnières d'activité ont pour simple effet d'augmenter ou de diminuer dans les mêmes proportions les actifs circulants, les dettes fournisseurs, et donc le besoin de financement du cycle d'exploitation.

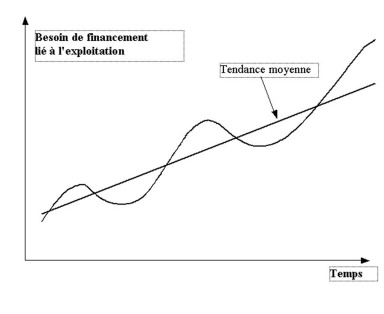

En fait, les variations du besoin de financement peuvent être beaucoup plus accusées car elles sont amplifiées par des décalages entre les fluctuations respectives des éléments qui concourent à sa formation. Ainsi, par exemple les variations des dettes fournisseurs peuvent-elles être complètement déphasées par rapport aux variations de volume des stocks et des créances clients, pour peu que les cycles de stockage et de production soient suffisamment longs.

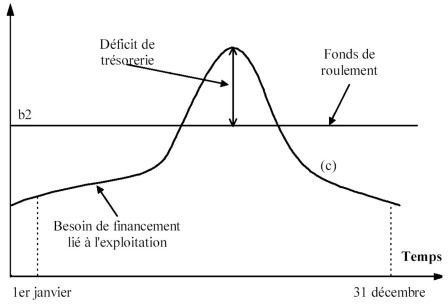

Ainsi le besoin de financement du cycle d'exploitation va-t-il fluctuer à court terme autour d'une tendance moyenne résultant de l'évolution à long terme de l'activité comme l'indique, par exemple, la Figure ci-dessous.

Quelle part de ce besoin de financement lié à l'exploitation doit-elle être couverte par des capitaux permanents, c'est-à-dire par le fonds de roulement ?

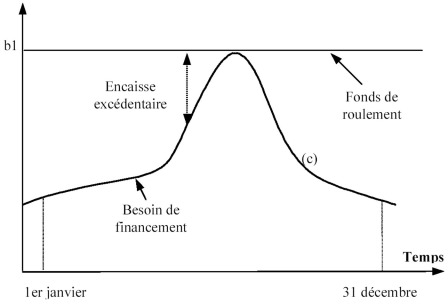

Si le fonds de roulement, excédent des capitaux permanents sur les immobilisations, est relativement stable à court terme en dehors d'investissements ou d'opérations financières à long terme ponctuelles, il n'en est pas de même pour le besoin de financement à court terme du cycle d'exploitation, comme on l'a vu précédemment. Supposons que le besoin de financement varie comme l'indique la courbe (c) sur la Figure ci-dessous.

Une solution pourrait consister à faire en sorte que le fonds de roulement soit, pendant toute l'année, égal au besoin de financement le plus élevé b1. Il en résulterait la plupart du temps une encaisse excédentaire (par rapport à l'encaisse de transaction) appelée encaisse oisive.

On estime généralement plus économique de se contenter d'un fonds de roulement moins élevé qui ne couvre par exemple que b2, le besoin moyen de financement de l'exploitation, comme l'indique la Figure ci-dessous.

Il apparaît alors pendant une période de l'année, qui est d'autant plus longue que le fonds de roulement est plus faible, un déficit de trésorerie qui est couvert par recours à du crédit à court terme.

Le problème de l'évaluation du fonds de roulement nécessaire se pose donc en termes d'arbitrage entre une limitation du risque financier lié à l'importance des crédits à court terme qui financent les ruptures de liquidité, d'une part, et une diminution de l'encaisse oisive et du coût correspondant, d'autre part.