L'analyse financière patrimoniale du bilan "liquidité - exigibilité"

L'analyse financière classique, dite "patrimoniale" est entre autres tournée vers l'évaluation du risque de faillite. Elle utilise à cette fin un bilan retraité, appelé "bilan liquidité-exigibilité", ou "bilan patrimonial" où les actifs sont classés par ordre de liquidité croissante et les passifs par ordre d'exigibilité croissante, afin de faire un rapprochement entre l'une et l'autre, notamment pour apprécier la solvabilité à court terme de l'entreprise, c'est à dire sa capacité à faire face à ses échéances à court terme.

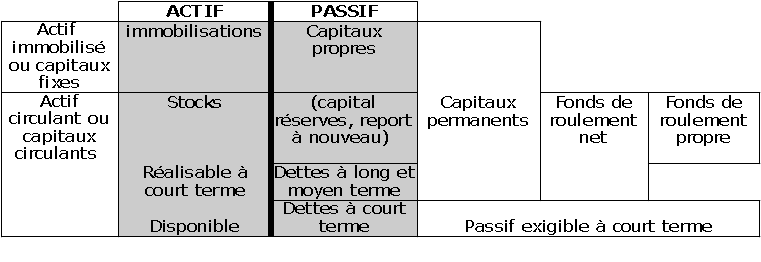

La Figure "Rubriques financières d'un bilan patrimonial" ci-après présente un tel bilan patrimonial (après répartition), réduit à de grandes rubriques qui constituent la base du vocabulaire de l'analyse financière, et dans lequel on a eu soin de ventiler les dettes de l'entreprise en deux catégories : les dettes à long et moyen terme et les dettes à court terme (terme inférieur à un an), les annuités d'emprunt à rembourser dans moins d'un an, qui au bilan modèle du PCG sont incluses dans les emprunts à long et moyen terme, étant reclassées dans les dettes à court terme « La seule indication donnée à cet égard dans le bilan du PCG prend la forme d'un renvoi en bas de page ("dont ... à plus d'un an" "dont ... à moins d'un an"). Le détail des échéances est également fourni dans l'annexe. »

. La même ventilation est faite à l'actif pour les prêts, entre actif immobilisé et réalisable à court terme.

Complément :

Cette présentation donne lieu par ailleurs à divers reclassements, essentiellement :

élimination à l'actif des non-valeurs, c'est à dire des frais d'établissement, des frais de R&D immobilisés, déduits au passif des capitaux propres, et des primes de remboursement des obligations, déduites au passif des emprunts obligataires

« cf. dans cette partie, la sous-partie "Valeur mathématique comptable et intrinsèque de l'entreprise", "La valeur mathématique comptable", § "Les frais d'établissement et les primes de remboursement" »

,reclassement des charges et produits constatés d'avance en L&MT ou CT en fonction de l'exercice concerné,

reclassement des provisions en capitaux propres, dettes à L&MT ou dettes à CT

« cf. dans cette partie, la sous-partie "Valeur mathématique comptable et intrinsèque de l'entreprise", "La valeur mathématique comptable", § "Les provisions pour risques et charges" »

.

L'actif se divise, sur le schéma, en deux parties : l'actif immobilisé et l'actif circulant, qui comprennent les stocks, l'actif réalisable à court terme (créances et régularisations d'actif), et le disponible (avoir en caisse, soldes débiteurs des comptes Banques et C.C.P « Débiteurs dans la comptabilité de l'entreprise. »

, valeurs mobilières de placement VMP).

Le passif se divise de deux manières, selon que l'on oppose :

les capitaux propres (capital + réserves + report à nouveau), aux dettes totales :

ou les capitaux permanents, qui correspondent aux fonds propres et aux dettes à long et moyen terme au passif exigible à court terme, c'est-à-dire les dettes à court terme.

On appelle :

Fonds de roulement propre, l'excédent éventuel des capitaux propres sur l'actif immobilisé, ou encore de l'actif circulant sur les dettes totales ;

Fonds de roulement net, l'excédent des capitaux permanents sur l'actif immobilisé, ou encore de l'actif circulant sur les dettes à court terme.

L'analyse financière est alors réalisée de deux manières, l'une qui consiste à porter une appréciation sur le fonds de roulement, l'autre à mesurer des ratios, c'est-à-dire des rapports caractéristiques entre des valeurs comptables prises deux à deux, et qui sont des regroupements d'éléments de l'actif ou du passif, des charges, des produits ou encore le résultat.