L'annexe du système de base

Les éléments d'information qui, d'après le PCG, devront figurer dans l'annexe, sont très nombreux et nous ne les citerons pas ici de manière exhaustive. Il est toutefois précisé que la production d'éléments chiffrés ne sera requise que "pour autant qu'ils auront une importance significative par rapport aux données des autres comptes annuels".

Certains de ces éléments concernent toutes les entreprises ; il s'agit en particulier :

des modes d'évaluation appliqués aux divers postes des comptes annuels ;

des modes de conversion en euros de certains éléments chiffrés en devises et de la comptabilisation des écarts ;

de l'explication des écarts de réévaluation éventuels des différents postes du bilan

« Dans les cas où il y a eu dans le passé des réévaluations du bilan : cf. annexe 1 »

;des montants des engagements de l'entreprise en matière de crédit bail ;

et sous forme de tableaux dont le modèle est donné dans ce plan :

de l'état des immobilisations (avec les entrées et les sorties) ;

de l'état des amortissements avec indication du mode de calcul ;

de l'état des provisions ;

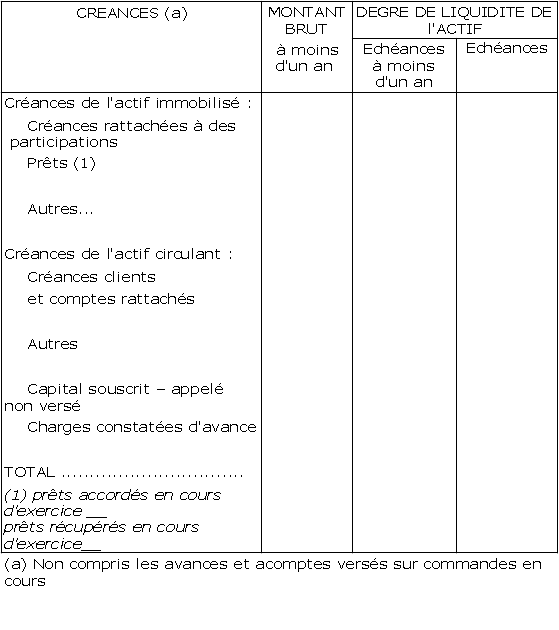

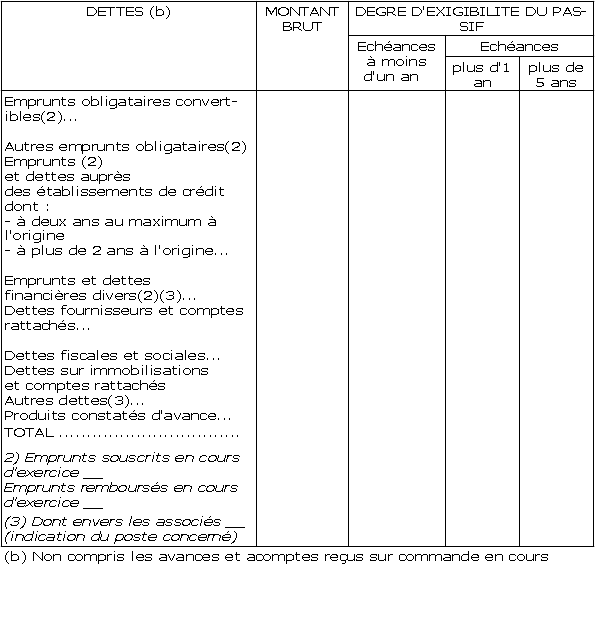

de l'état des échéances des créances et des dettes à la clôture de l'exercice.

Ce dernier état que l'on trouvera dans les 2 Tableaux ci-après distingue notamment, pour les emprunts auprès des établissements de crédit, d'une part deux types de durées à l'origine « Durée à l'origine : durée totale de l'emprunt. »

(à deux ans au plus à l'origine, et à plus de deux ans à l'origine), et d'autre part pour chacun de ces types, les échéances résiduelles à moins d'un an, à plus d'un an, et éventuellement à plus de cinq ans.

Il est également prévu de faire figurer en bas du tableau les montants d'emprunts souscrits et remboursés en cours d'exercice.

Complément :

Certains des éléments à faire figurer dans l'annexe ne concernent que les sociétés par actions ; il s'agit notamment :

du tableau des affectations de résultats ;

de la liste des sociétés dans lesquelles la société détient plus de 10 % du capital;

du nombre et de la valeur nominale des actions émises pendant l'exercice du nombre et de la valeur nominale des actions composant le capital social ;

de l'effectif moyen employé pendant l'exercice, ventilé par catégorie ;

du montant global, pour chaque catégorie, des rémunérations des avances et des crédits alloués pendant l'exercice aux membres des organes d'administration, de direction ou de surveillance.