Le bilan dans le système de base

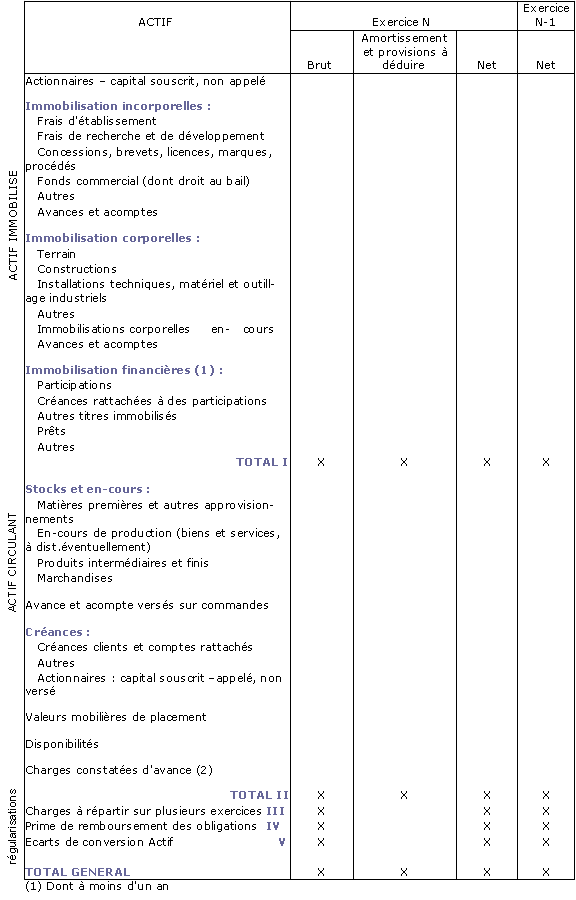

Le bilan est la photographie en fin d'exercice de la situation patrimoniale de l'entreprise. C'est un état dont la colonne de gauche, appelée Actif, comporte tous les éléments de la situation patrimoniale active telle que nous l'avons définie plus haut, et dont la colonne de droite, appelée Passif, comporte tous les éléments de la situation patrimoniale passive. On trouvera dans les trois tableaux suivant les divers éléments d'un modèle de bilan donné dans le Plan Comptable et correspondant au système de base. Comme le compte de résultat, le bilan peut être présenté en liste (le passif après l'actif) ou sous forme de compte (juxtaposition de l'actif à gauche et du passif à droite).

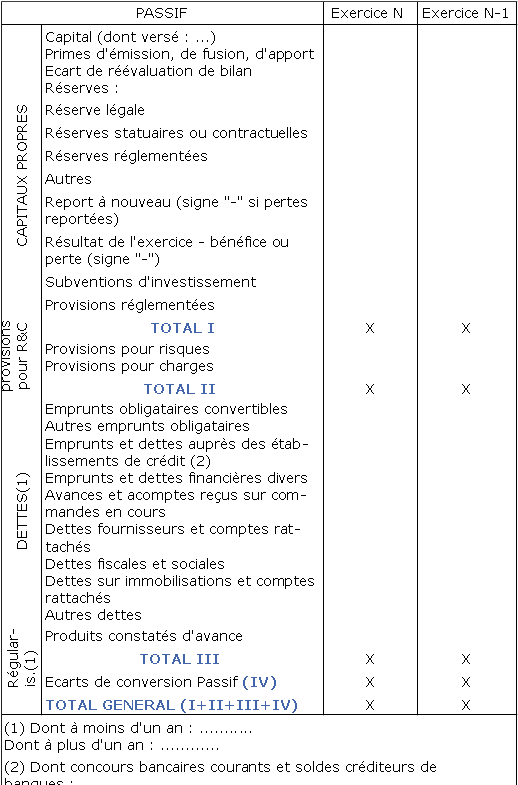

Le tableau ci-après décrit le passif avant répartition du résultat, ce dernier apparaissant donc après le report à nouveau (sorte de réserve particulière dont on verra la signification au chapitre "Commentaires financiers et fiscaux sur les postes du bilan") et avant les subventions d'investissement.

On verra également au chapitre "Commentaires financiers et fiscaux sur les postes du bilan" la signification de certains postes de ce bilan et notamment de postes tels que "capital souscrit non appelé", "capital souscrit et appelé, mais non versé", "écart de réévaluation", "provisions réglementées", "écarts de conversion", etc. ...

A ce stade de l'exposé nous remarquerons seulement que le "résultat de l'exercice" constitue en quelque sorte le "solde" du bilan avant répartition ; ce solde qui est égal à la différence entre le total des soldes débiteurs des comptes des classes 1 à 5 et le total des soldes créditeurs des comptes de ces mêmes classes de patrimoine, est le même que le solde du compte de résultat, lui-même appelé résultat.

Cette identité résulte des principes de la comptabilité en parties doubles qui ont été notamment observés lors de la passation de toutes les écritures : la somme algébrique des soldes des comptes de situation est toujours égale à la somme algébrique des comptes de gestion.

Lorsque le résultat est positif on le nomme également bénéfice net. Le résultat est soumis pour décision d'affectation à l'Assemblée Générale des actionnaires ou aux associés, qui décident alors (compte tenu des statuts de la société) de la part de ce bénéfice qui sera distribuée sous forme de dividendes et de la part qui sera incorporée aux réserves et au report à nouveau. S'il y a déficit, ce dernier vient réduire les réserves ou le report à nouveau. Si ce déficit est très important, il y a création d'un report à nouveau négatif. Les réserves et le report à nouveau représentent donc le total algébrique des pertes et des bénéfices de l'entreprise qui n'ont pas été distribués aux propriétaires sous forme de dividendes « On verra plus précisément au chapitre "Commentaires financiers et fiscaux sur les postes du bilan" les modalités d'affectation du résultat. »

.

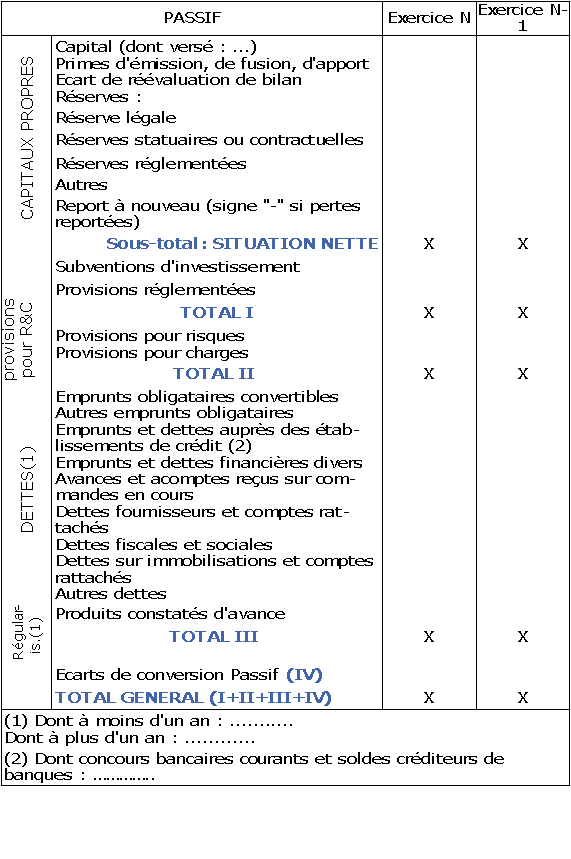

Le tableau ci-après décrit le passif dit "après répartition" (répartition du résultat entre distribution de dividendes et dotation des réserves) ; le résultat n'apparaît plus et est remplacé par un sous-total appelé situation nette.