Cas des biens et services produits par l'entreprise

On passe au 31.12.2007 les écritures suivantes :

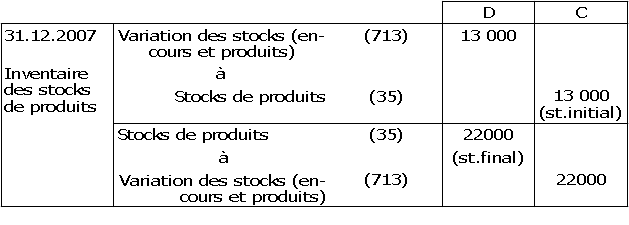

on débite le compte de produit "variation des stocks (en-cours et produits)" (713) par le crédit du compte "stocks de produits (35), ou "en-cours de production de biens" (33), ou "en-cours de production de services" (34), du montant de sa valeur initiale résultant de l'inventaire précédent ;

on crédite le compte "variation des stocks" (713) par le débit du compte "stocks" 33, 34 ou 35, à sa valeur finale d'inventaire.

De manière tout à fait semblable à ce qui a été vu pour les matières premières, ces écritures ont pour conséquence de corriger les ventes de produits ou de services de l'entreprise, qui figurent comme produits au compte de résultat, en y rajoutant tout ce qui a été produit mais non vendu (c'est le cas ici car les stocks ont augmenté et le compte "variation des stocks" (713) est finalement créditeur de 9 000) et en en retranchant au contraire le déstockage, le compte "variation des stocks" (713) se trouvant alors finalement débiteur.

L'effet de ces corrections et de celles du paragraphe précédent, est finalement de faire apparaître en produits non pas les seules ventes de produits, mais la production (ventes + production stockée), et de faire apparaître en charges non pas les seuls achats de matières premières et de marchandises, mais les consommations intermédiaires (achats + déstockages).