L'introduction des comptes de gestion

Dans une gestion de stock usuelle, les biens perdent, une fois stockés, toute individualité, et on renonce à repérer à quel lot, et à quel prix d'achat, correspond un bien sorti du stock pour être vendu.

On verra en comptabilité analytique que cette dernière met en œuvre des systèmes d'inventaire permanent des stocks et d'évaluation des sorties au jour le jour, dont l'usage est facilité par le recours à l'informatique. Mais le système retenu par la comptabilité générale date d'une époque où ni la comptabilité analytique ni l'informatique n'existaient, et ce système doit de toute manière être adapté aux entreprises qui sont encore démunies en outils de gestion évolués. C'est pourquoi la solution retenue consiste à :

ne pas suivre les stocks de manière permanente, mais se contenter d'un seul inventaire, réalisé physiquement en fin d'exercice

« On verra au chapitre "Les principes et conventions comptables" comment cet inventaire physique débouche sur une évaluation monétaire des stocks. »

,ajouter au système de comptes de situation décrit précédemment une nouvelle catégorie de comptes dits "comptes de gestion", permettant d'enregistrer et d'analyser les flux tels que ventes, achats, paiements de salaires, impôts, etc. qui expliquent la formation du résultat.

Le mécanisme de ces comptes est simple. Pour un achat et une vente de marchandises telles que celles effectués précédemment (pour changer, nous considérerons cette fois des opérations faites à crédit), les écritures n'utiliseront ni le compte "stocks de marchandises", ni le compte "résultat de l'exercice", mais les comptes "achats de marchandises" et "ventes de marchandises".

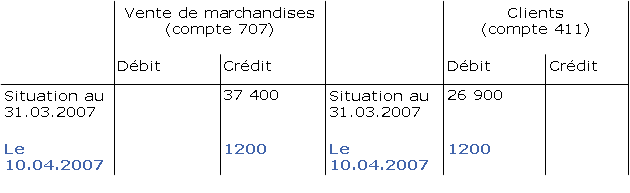

Exemple :

Lors de l'achat de marchandises, le 1.04.2007, pour 1000 € à crédit, les écritures seront les suivantes :

Puis, le 10.4.2007, lors de la revente de ces marchandises pour 1200 € à crédit :

Ce système de comptes de gestion s'applique de la même manière à d'autres opérations directement liées à l'exploitation, auxquelles se livre au jour le jour l'entreprise : les achats de matières premières, de sous-traitance et de services extérieurs, le paiement des frais de personnel, des impôts et taxes, des charges financières, etc.

En ce qui concerne le mécanisme de la comptabilité à parties doubles, on remarquera qu'il n'est pas modifié à condition d'en énoncer la règle sous la forme suivante :

tout événement modifiant le patrimoine se traduit par une écriture au crédit (débit) d'un compte de situation et par au moins une écriture au débit (crédit), soit d'un compte de situation, soit d'un compte de gestion. Toute passation d'écriture comptable fait au moins intervenir un compte de situation.

Les comptes de gestion sont soldés à la fin de chaque période comptable et leurs soldes sont transférés dans le compte de résultat ; au début de la période suivante, ils sont donc affectés d'un solde nul. Ils enregistrent donc des flux de valeur pendant la période, à la différence des comptes de situation, qui ont un caractère permanent et dont les soldes, valorisant des stocks comptables (de créances, de dettes, de biens ...), ne sont presque jamais nuls.

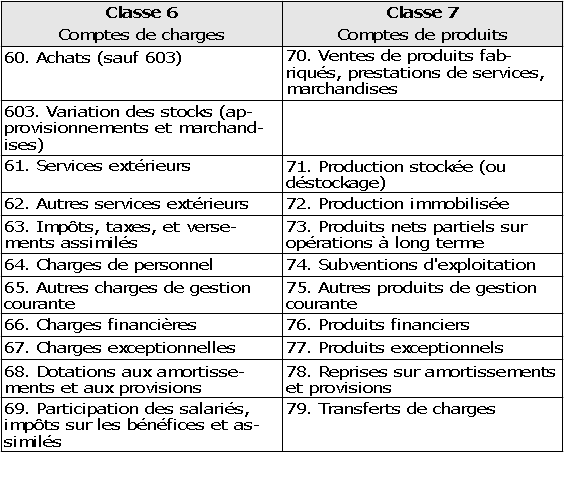

Le Plan Comptable a, comme pour les comptes de situation, établi une nomenclature des comptes de gestion répartis en deux classes :

la classe 6 des comptes de charges

la classe 7 des comptes de produits

On trouvera les comptes généraux de ces deux classes dans le Tableau ci-après et les comptes détaillés en annexe 4.

Les règles régissant les écritures au débit et au crédit des comptes de situation doivent être complétées par celles relatives aux comptes de gestion :

un accroissement (une diminution) de compte de charge se traduit par un débit (par un crédit),

un accroissement (une diminution) de compte de produit se traduit par un crédit (par un débit).