L'affectation des bénéfices

Les actionnaires de l'entreprise réunis en assemblée générale ordinaire[1] vont décider ce qu'ils vont faire du bénéfice.

Lors de cette assemblée, les actionnaires doivent d'abord approuver les comptes puis décider du devenir des bénéfices. Les actionnaires peuvent :

• mettre le bénéfice en réserves[2],

• se verser tout ou partie du bénéfice sous forme de dividendes[3].

Le reliquat est mis en "Report à nouveau au bilan[4]" (il sera intégré au bénéfice distribuable l'année suivante).

Question

Nous sommes le 12 juin 2006. L'AGO bat son plein. Deux associés ne semblent pas d'accord sur la répartition des bénéfices de l'exercice 2005. Monsieur Dividendes souhaite une distribution des bénéfices aux actionnaires alors que monsieur Réserves soutient une mise en réserves des bénéfices.

Rattachez les arguments suivants en fonction de la politique d'affectation des bénéfices qu'ils soutiennent.

Le résultat distribué sous forme de dividendes correspond au revenu qu'est en droit attendre tout actionnaire en contrepartie du risque qu'il a pris en acquérant des parts de l'entreprise (= rémunération du risque et de l'investissement).

La mise en réserve correspond à la partie des bénéfices qui est laissée à la disposition de l'entreprise. C'est une façon pour l'actionnaire de réinvestir une partie du résultat dans l'entreprise afin de participer à son développement. Ce bénéfice mis en réserve n'est pas perdu pour l'actionnaire mais doit être considéré comme un investissement pour lui : en le réinvestissant dans l'entreprise, l'actionnaire espère voir l'entreprise se développer, améliorer sa rentabilité, et donc augmenter ses dividendes futurs... La mise en réserve d'une partie des bénéfices épargne ainsi le niveau de la trésorerie (puisqu'elle ne sera pas décaissée en dividendes) et constitue alors une ressource de financement supplémentaire pour l'entreprise.

Remarque : Bilan avant ou après répartition des bénéfices

Le bilan de la liasse fiscal est un bilan avant répartition, c'est à dire que l'affectation du bénéfice d'une année N n'apparaît pas au bilan du 31 décembre N. En effet, cette affectation n'intervient que quelques mois plus tard au cours de l'AGO.

Pour savoir ce qui aura été décidé des bénéfices, il faudra étudier le bilan suivant, c'est-à-dire celui du 31 décembre N+1 et comparer l'évolution des réserves et du report à nouveau...

Question

Les associés ont finalement réussi à se mettre d'accord. On vous demande de retrouver les détails de cette répartition. Normalement, les conditions de l'affectation sont reprises dans un des tableaux de l'annexe (CERFA n°2058C ). Toutefois, il est arrive que l'on ne dispose que du bilan et du compte de résultat. Le compte de résultat ne précisant pas le terme de l'affectation, il est possible de se rabattre sur le bilan en étudiant l'évolution des postes concernés par l'affectation des bénéfices...

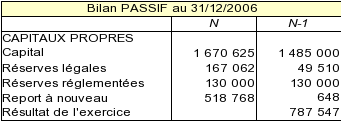

A partir du bilan au 31/12/2006, retrouvez ce qui a été décidé des bénéfices 2005. NB : "N" correspond à l'exercice qui vient de s'achever (2006 donc) et "N-1" au précédent (2005), il s'agit d'une présentation habituelle en comptabilité.

Première étape : rechercher quel était le montant du bénéfice distribuable de l'exercice.

Deuxième étape : repérer les postes de réserves qui ont évolué entre les deux exercices.

Troisième étape : enfin, en déduisant le nouveau report à nouveau et la variation des réserves, on obtient le détail des dividendes mis en distribution.

Il apparaît ici que les associés ont privilégié le développement futur de l'entreprise. En effet, sur un bénéfice distribuable de 788 195 € (report à nouveau N-1 de 648 € + résultat N-1 de 787 547 €) :

117 552 € ont été mis en réserve (réserves 2006 – réserves 2005),

518 768 € apparaissaient en "Report à nouveau" fin 2006, ce qui signifie que

151 875 € ont été distribués aux associés.

L'affectation des bénéfices ne fait pas l'objet d'un choix exclusif entre réserves et dividendes. Il est souvent possible de déceler une partie de la stratégie de l'entreprise. Ainsi plus de dividendes peut constituer simplement la juste rémunération de l'actionnaire qui a pris des risques en rentrant dans le capital de la société, tout comme il peut être un signe lancé aux investisseurs potentiels. Au contraire, une priorité accordée aux réserves peut révéler la mise en œuvre d'une politique de développement (investissement) dont l'autofinancement constituerait le principal moyen de financement...

Chez SEMECA, la priorité est sans aucun doute donnée au développement de l'entreprise, même si elle a tenu a remercier la fidélité de ses petits actionnaires en versant des dividendes ces dernières années. Le choix de laisser 518 768 € en report à nouveau pour l'année suivante peut paraître surprenant. En fait, on peut considérer l'inscription en report à nouveau comme une sorte de mise en réserves d'une durée de 1 an, reconductible d'exercices en exercices...