Définition de la CAF

La CAF est un indicateur essentiel de l'analyse financière. Elle représente le flux potentiel de liquidité obtenu grâce à l'activité globale de l'entreprise. On parle parfois de flux potentiel de trésorerie.

Elle peut être assimilée au résultat de l'entreprise auquel on aurait éliminé tous les éléments exceptionnels ou sans influence sur la trésorerie.

Elle est égale à la différence entre les produits encaissables et les charges décaissables. Il existe deux façon de la calculer.

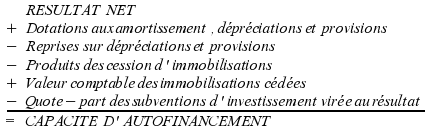

Calcul à partir du résultat net :

CAF par la méthode additive ou ascendante

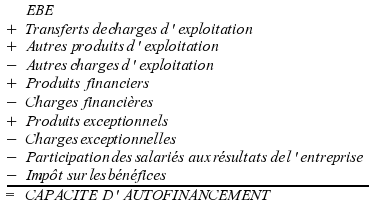

Calcul à partir de l'EBE :

CAF par la méthode soustractive ou descendante