Terminologie des relations entre sociétés

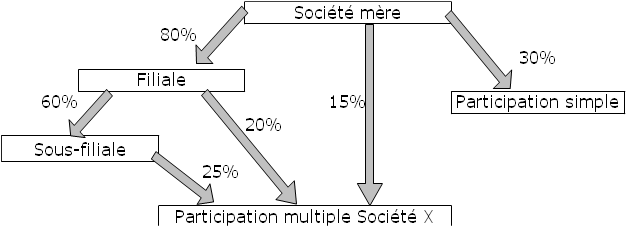

La dépendance des sociétés d'un groupe vis-à-vis de la société-mère peut résulter du fait qu'elles sont des filiales ou des sous-filiales (part de capital > 50%), ou du fait qu'elles sont liées juridiquement par une participation (10% < part de capital < 50%). Dans ce dernier cas la participation peut être simple ou multiple comme l'indique le schéma ci-après.

Sur le schéma ci-dessus, le contrôle majoritaire de la société-mère sur la société X résulte de participations minoritaires de la société-mère et de ses filiales.

Dans le cas d'une participation multiple, la part des intérêts détenus par une société-mère dans une sous-filiale est égale au produit des pourcentages de participation successifs dans la chaîne de participation. Si A détient 51% de B, et que B détienne elle-même 51% de C, A détient le pouvoir dans C par l'intermédiaire de B, bien que sa part d'intérêt n'y soit que de 26%. On ne parlera donc pas d'intérêts minoritaires pour parler des intérêts des actionnaires de B ou de C étrangers au groupe dont la société-mère est A, mais d'intérêts hors groupe.

Si la société A exerce une fonction de gestion essentiellement financière et accessoirement seulement une activité commerciale ou industrielle, on parle de société holding.

La structure de certains groupes est parfois très complexe. On notera en particulier que si les participations réciproques (la filiale détenant une part des titres de la société-mère) sont prohibées au-delà de 10%, les participations triangulaires ou circulaires sont possibles (par exemple A détenant 70% de B, B détenant 55% de C, C détenant 20% de A) « Prenons l'exemple caricatural, des 3 bilans simplifiés des sociétés A, B, C d'une participation triangulaire, où l'on a pour chaque société 1000 au passif en capital, 900 en titres de participation et 100 en banque à l'actif. On constate qu'il y a alors création de capital fictif (le capital global apparent est de 3 x 1000) par rapport aux ressources réellement apportées par les actionnaires (3 X 100 en banque). »

. Il y a alors autocontrôle de A par l'intermédiaire de C. La loi du 1/7/91 a supprimé les droits de vote attachés aux actions d'autocontrôle pour en décourager l'usage.