Présentation des cinq comptes

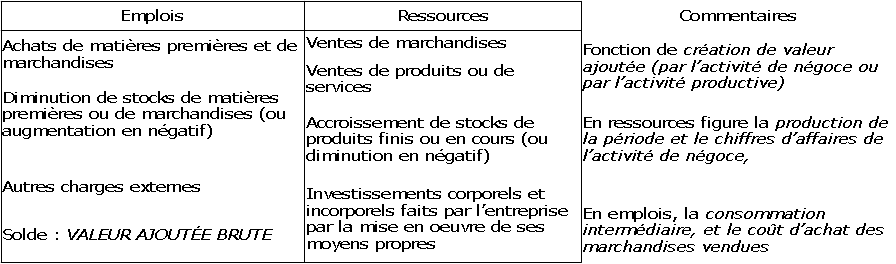

Compte de production

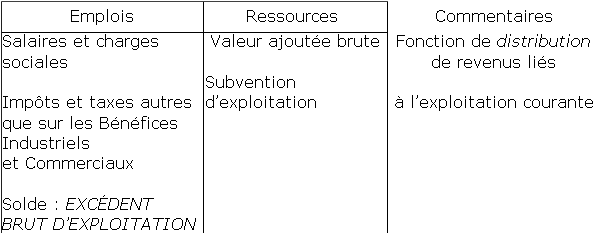

Compte d'exploitation

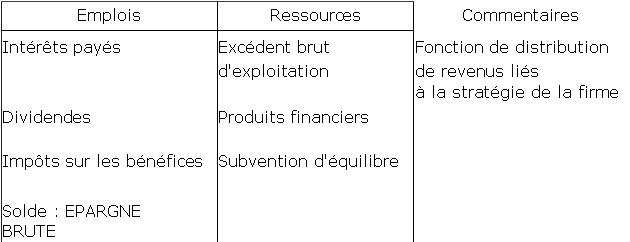

Compte d'affectation

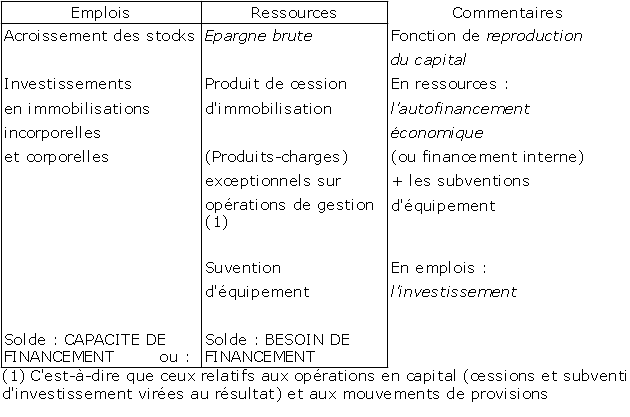

Compte de capital

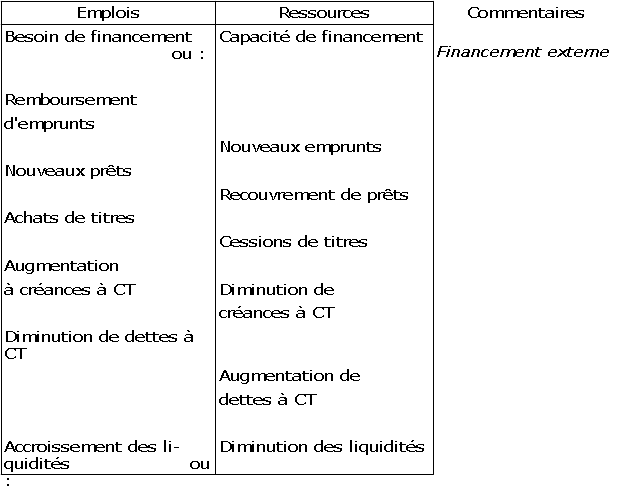

Compte financier

Complément :

L'ordre dans lequel ces comptes sont articulés ne préjuge pas de l'ordre selon lequel ils peuvent être établis, ni d'une quelconque hiérarchie entre les fonctions qui leur sont relatives.

Pour décrire l'activité passée, le problème ne se pose pas car tous les chiffres nécessaires sont des chiffres effectivement constatés que l'on obtient, plus ou moins facilement, par synthèse d'informations comptables et extra-comptables. Rien ne s'oppose alors à ce que l'on commence par calculer le valeur ajoutée brute (VAB) puis l'excédent brut d'exploitation (EBE) puis l'épargne brute (EB) et ensuite le besoin (ou la capacité) de financement. Le cinquième compte permet alors in fine de vérifier que ce besoin de financement a été effectivement couvert, c'est-à-dire que l'on a bien : Investissement = Epargne brute + Désinvestissement + Financement externe.

En revanche, dans une optique prévisionnelle, l'établissement des comptes se fera dans un ordre qui dépendra de la nature des préoccupations de l'utilisateur. Ce dernier remplira tout d'abord les rubriques liées à ses hypothèses premières, il complétera ensuite le tableau en cherchant les conséquences directes de ces hypothèses, puis conclura ou non à la cohérence de l'ensemble. Si par exemple on part du choix d'un plan d'investissement et d'une politique de financement déterminée, on aura tendance à remplir d'abord le bas du tableau puis à regarder ensuite si l'appareil de production ainsi transformé est susceptible de dégager une épargne brute suffisante.