Les subventions d'investissement

Le PCG distingue essentiellement trois types de subventions :

les subventions d'exploitation,

les subventions d'équilibre,

les subventions d'investissement.

Les deux premières sont accordées, selon les résultats, pour compenser une insuffisance des prix de vente lorsque les pouvoirs publics imposent certaines réductions ou aider l'entreprise à faire face à des déficits structurels, et sont passées directement en produits du compte de résultat.

En revanche, pour les subventions d'investissement qui sont accordées à l'entreprise pour qu'elle acquière ou crée des immobilisations, la possibilité lui est laissée de les répartir sur plusieurs exercices. On parle alors "d'amortissement" des subventions d'investissement. Cet amortissement doit alors adopter un rythme égal à celui de l'amortissement des immobilisations correspondantes. Ainsi :

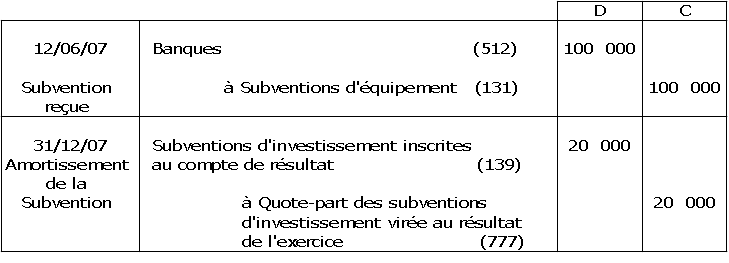

au moment où la subvention est reçue par l'entreprise, le montant en est porté au crédit du compte de situation 131 "subventions d'équipement" (par le débit du compte 512 "banques" par exemple).

chaque année on amortit la subvention en débitant un sous-compte du compte 131, le compte 139 "subventions d'investissement inscrites au compte résultat" par le crédit du compte de produits 777 "quote-part des subventions d'investissement virée au résultat de l'exercice".

Exemple :

Ainsi pour une subvention d'équipement de 100 000 € reçue le 12.6.2007, amortissable pour 20 000 € en 2007 on passera le 12.6.2007 et le 31.12.2007 les écritures suivantes :

Lorsque le montant du poste "subventions d'investissement inscrites au compte de résultat a atteint celui du poste "subventions d'investissement reçues", ces deux sommes disparaissent du bilan.