Besoin en fonds de roulement et bilan "fonctionnel"

Définition : besoin en fonds de roulement (BFDR)

Une notion, voisine de ce que nous avons appelé le besoin de financement du cycle d'exploitation, tend à s'imposer de plus en plus dans le langage de l'analyse financière : celle de besoin en fonds de roulement (BFDR) concept permettant entre autres de donner une norme autre que zéro au fonds de roulement. La définition de ce concept est plus rigoureuse si on la présente à partir d'un bilan dit "fonctionnel", où l'on met face à face les ressources financières diverses et leurs emplois bruts « Mais la présentation qui suit existe aussi sur la base d'un bilan patrimonial. »

. C'est la différence entre d'une part la somme des montants des stocks, des créances clients et des divers réalisables (débiteurs divers) et d'autre part la somme des dettes fournisseurs, des effets à payer, des taxes à payer (dont TVA), des dettes vis-à-vis du personnel. On ne prend donc pas en compte ici l'encaisse de transaction.

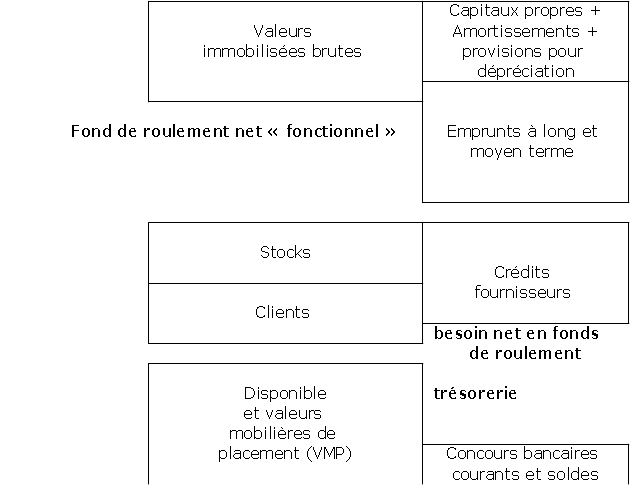

Si l'on appelle trésorerie l'excédent algébrique du disponible (valeurs à l'encaissement, caisse et banque) sur les concours bancaires courants (sous-entendus à court terme) et les découverts éventuels, on a évidemment l'égalité suivante que l'on pourra vérifier sur la Figure ci-après, où le bilan est décomposé en trois parties liées entre elles par l'égalité :

Fonds de roulement = besoin en fonds de roulement + trésorerie

On remarquera que dans ce bilan fonctionnel, ici décomposé en FDR, BFDR et trésorerie, les immobilisations sont brutes, de même que les actifs circulants, les créances clients, les stocks et les VMP, les amortissements et les provisions pour dépréciations étant réintégrés aux capitaux propres. Les emprunts à L&MT, y compris les annuités à rembourser à CT, sont regroupés, mais les concours bancaires courants et soldes créditeurs de banques (CBC), qui font partie dans le bilan modèle du PCG des emprunts et dettes auprès des établissements de crédit, et ne sont signalés que par une petite note en bas de page ("dont CBC et soldes créditeurs de banques : ……"), sont quant à eux isolés dans la partie trésorerie « Comme pour le bilan patrimonial, les non valeurs sont par ailleurs éliminées. Par ailleurs, l'effet du crédit-bail ("leasing") peut être éliminé par un retraitement ad hoc : le montant des actifs détenus en crédit bail (valeur indiquée au contrat) est alors ajouté aux immobilisations brutes, les amortissements qui auraient été pratiqués en cas d'achat sont ajoutés aux capitaux propres et le solde de l'emprunt qui aurait été fait pour financer l'achat en dettes à L&MT. »

.

A noter que le bilan fonctionnel, de conception récente, se présente comme un ensemble de stocks d'emplois et de ressources, tout à fait cohérent avec le souci d'élaborer des comptes de flux tels que ceux que nous présenterons au chapitre "Les comptes de flux - L'autofinancement - le tableau de financement" et destinés à décrire et comprendre la politique financière de l'entreprise dans le cadre d'une analyse dynamique (et non plus statique comme celle que nous présentons dans le présent chapitre, puisque fondée sur les simples photos que sont les bilans).

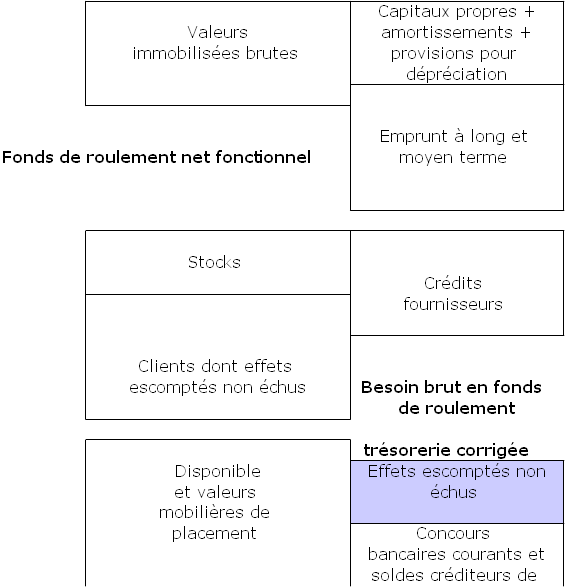

Le BFDR obtenu ci-dessus est "net" parce qu'il est calculé après escompte de certains effets de commerce. Si l'on veut évaluer ce que serait le BFDR "brut" avant escompte, il faut y réintégrer les effets escomptés non échus, comme l'indique la Figure suivante.