Les documents de synthèse dans le système développé

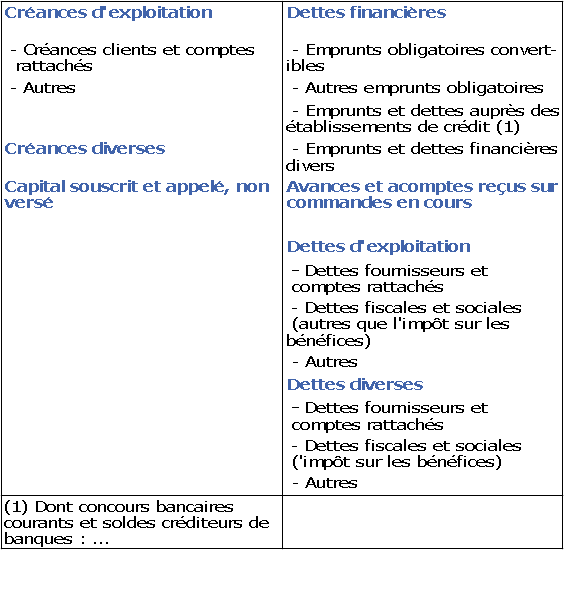

Nous ne détaillerons pas le compte de résultat du système développé, qui n'est guère différent de celui du système de base. Le bilan en revanche, comme le montre le Tableau ci-après, diffère par la présentation plus détaillée des créances et des dettes qui font l'objet d'une ventilation complémentaire entre celles qui sont financières stricto sensu (emprunts, découverts), celles qui sont liées à l'exploitation (relations avec les clients, les fournisseurs, le fisc au titre des impôts autres que ceux sur les bénéfices, et avec la sécurité sociale) et enfin celles qui sont qualifiées de "diverses" (dettes sur immobilisations par exemple, impôts sur les bénéfices).

L'originalité du système développé réside surtout dans le fait qu'il propose d'établir un tableau destiné à décrire l'articulation des politiques d'investissement et de financement de l'entreprise : le tableau de financement. Il s'agit d'un état explicitant la relation :

investissement + remboursement de dettes

=

autofinancement + financement externe (nouvelles dettes).

La lecture de ce tableau est complémentaire de celle du bilan sachant que ce dernier document, décrivant des stocks comptables à un instant donné, et non les flux d'une période, est un instrument inadapté à l'analyse et la compréhension des politiques évoquées ci-dessus.

Le système développé propose également une décomposition du résultat de l'exercice en "soldes intermédiaires de gestion" semblables à ceux qui figurent à l'état d'agrégats dans les comptes nationaux. Il est prématuré d'expliquer ces concepts. Cela sera fait au chapitre VI où sera présenté un modèle de comptabilité de flux issu de la comptabilité nationale permettant d'articuler, de manière plus pédagogique les divers concepts ci-dessus. C'est à cette occasion que nous verrons les documents correspondants proposés par le PCG.

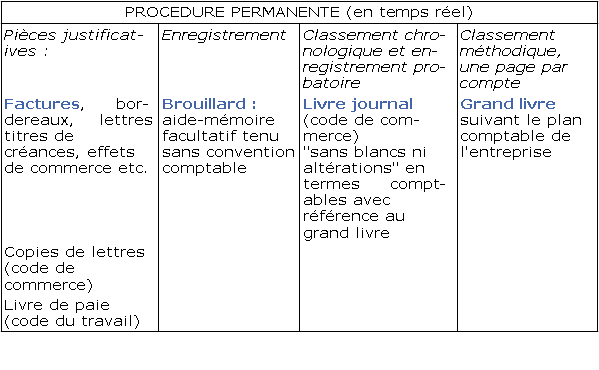

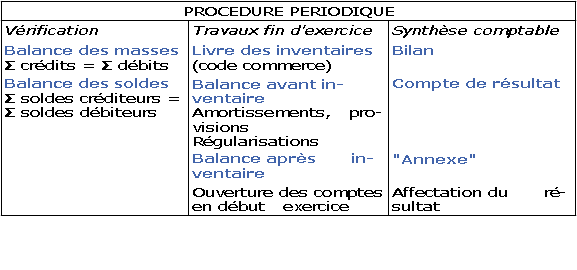

L'ensemble de la procédure comptable qui vient d'être présentée dans cette première partie peut être résumée dans les Tableaux ci-après.